KB금융(케이비금융, 105560)-은행, 증권에서 견고한 수익, 그러나 배당 자제 압력

기업 소개, 사업 내용

KB금융(케이비금융)은 KB금융그룹의 지주사로 KB국민은행, KB국민카드 등이 속해 있습니다. 코스피 20위(2021.02.26 기준 18조 2700억원)입니다.

KB금융의 주요 사업은 다음과 같습니다.

|

사업 부문 |

사업의 내용 |

계열사 |

|

은행부문 |

고객에 대한 여신/수신 취급 등과 이에 수반되는 업무 |

KB국민은행 |

|

여신전문업 부문 |

신용카드, 현금서비스, 카드론 등의 영업 및 이에 수반되는 업무 |

KB국민카드 |

|

리스, 할부금융, 대출 등 여신전문금융업 |

KB캐피탈 |

|

|

금융투자부문 |

투자매매업, 투자중개업, 집합투자업 등과 이에 수반되는 업무 |

KB증권, KB자산운용, KB부동산신탁, KB인베스트먼트 |

|

보험부문 |

손해보험 및 생명보험 사업과 이에 수반되는 업무 |

KB손해보험, 푸르덴셜생명, KB생명보험 |

|

저축은행부문 |

상호저축은행법에 따른 서민/중소기업 대상 여신/수신 업무 등 |

KB저축은행 |

|

기타부문 |

컴퓨터 관련 기기 및 시스템의 유지보수 등 상기 사업부문에 수반되는 지원업무, 신용조사 및 채권추심업 |

KB데이타시스템, KB신용정보 |

KB국민은행은 6대 대형 은행(국민, 하나, 우리, 신한, 농협, 기업은행) 중 원화예수금과 원화대출금 기준으로 약 20%의 시장점유율을 나타내고 있고, KB 증권은 수탁수수료 기준으로 2020년 상반기 약 10%의 시장점유율을 갖고 있습니다.

금융산업에 대해 더 알고 싶다면 금융 관련주-은행, 보험, 신용카드, 증권 등-금융지주, 삼성카드, 삼성생명, 삼성화재, 한화생명, 키움증권, 미래에셋대우 등

금융 관련주-은행, 보험, 신용카드, 증권 등-금융지주, 삼성카드, 삼성생명, 삼성화재, 한화생명,

금융산업 금융산업은 경제 주체에게 필요한 자금을 수급하여 수익을 창출합니다. 금융업은 크게 자금 유치와 운용에 따른 수익(예대마진), 수수료 수익 등을 얻으며, 은행 및 저축은행, 보험(생

moku-money.tistory.com

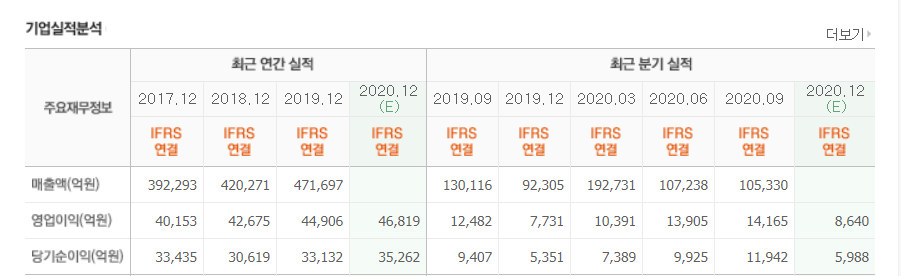

재무 정보(출처: 사업보고서)

기업 전체 매출 및 영업이익

사업 부문별 매출 및 영업이익 구성(단위: 백만 원)

|

은행 |

증권 |

손해보험 |

신용카드 |

생명보험 |

기타 |

(연결)조정 |

합계 |

||

|

2020년 3분기 |

순이자이익 |

4,992,933 |

377,075 |

464,492 |

938,852 |

136,846 |

234,022 |

(829) |

7,143,391 |

|

순수수료이익 |

813,201 |

680,127 |

(127,682) |

273,389 |

(12,004) |

558,314 |

(14,865) |

2,170,480 |

|

|

순보험손익 |

- |

- |

359,323 |

10,150 |

(81,190) |

- |

1,364 |

289,647 |

|

|

영업이익 |

2,647,627 |

439,093 |

245,915 |

348,829 |

27,485 |

240,880 |

(103,730) |

3,846,099 |

|

|

2019년 |

순이자이익 |

6,363,787 |

529,888 |

616,378 |

1,230,288 |

159,248 |

296,512 |

686 |

9,196,787 |

|

순수수료이익 |

1,133,296 |

580,435 |

(152,597) |

261,829 |

(16,792) |

541,343 |

7,490 |

2,355,004 |

|

|

순보험손익 |

- |

- |

415,112 |

15,748 |

(122,295) |

- |

(9,053) |

299,512 |

|

|

영업이익 |

3,328,119 |

322,763 |

300,599 |

379,350 |

21,232 |

230,718 |

(92,132) |

4,490,649 |

|

|

2018년 |

순이자이익 |

6,100,722 |

542,206 |

616,173 |

1,168,284 |

185,094 |

291,415 |

1,034 |

8,904,928 |

|

순수수료이익 |

1,122,748 |

625,729 |

(147,041) |

264,651 |

(13,163) |

385,930 |

4,522 |

2,243,376 |

|

|

순보험손익 |

- |

- |

611,277 |

18,386 |

(139,400) |

1 |

(148) |

490,116 |

|

|

영업이익 |

2,992,468 |

235,137 |

359,030 |

469,056 |

22,559 |

196,308 |

(7,077) |

4,267,481 |

영업이익의 대부분이 은행에서 나옵니다. 2020년에는 증권 부문에서 큰 폭으로 영업이익이 증가했습니다.

주가 정보

주가 추이

KB금융의 주식은 외국인이 66% 이상 갖고 있습니다. 외국인 매수세에 따라 주가가 상승, 하락하고 있습니다. 국내 대표 금융주로 외국인 자본에 민감하게 움직입니다.

주주 정보

KB금융의 주식은 국민연금이 약 10%를 갖고 있고, 자사주가 약 6%입니다.

주가 전망 요인

주가가 상승, 하락할 수 있는 요인을 알려드립니다. 저는 정확한 주가 예측은 할 수 없습니다. 본인의 판단에 따라 투자하길 바랍니다.

▶Positive: 견고한 수익, 다양화된 산업(푸르덴셜 생명 편입)

▶Negative: 금융당국의 배당 자제 압력, 대손충당금 발생

KB국민은행을 내세운 KB금융은 국내 탑 3에 속하는 주요 금융지주사입니다. 은행, 증권, 보험 등에서 고르게 수익을 내고 있습니다. 2020년에는 신한은행을 제치고 다시 1위로 올라서기도 했습니다. 한편 신한은행이 밀린 것이 라임 충당금 때문이라는 것을 생각하면, 금융업계에서 대손충당금이 얼마나 큰 손실을 가져오는지 알 수 있습니다. 2020년에는 사모펀드 충당금, 코로나 충당금 등이 금융업계에 충당금이 많았습니다. 그럼에도 최대 실적을 낼 수 있었던 것은 저금리 기조로 인한 대출 증가와 증권시장 호황 덕분이었습니다. 이 분위기가 이어진다면 충당금 부담이 적은 2021년에는 좀 더 호실적을 기대할 수 있습니다.

그러나 금융당국은 배당 자제를 요구하고 있고, 실제로 2020년 배당이 호실적에도 불구하고 줄었습니다. 금융주는 고배당 주로 여겨지는데, 배당이 줄어든다면 수요가 줄어들어 주가에 영향을 미칠 수도 있습니다.

배당 정보

배당 성향

|

2019년 |

2018년 |

2017년 |

|

|

주당 현금배당금(원) |

2,210 |

1,920 |

1,920 |

KB금융은 1년에 한번 기말배당을 합니다. 우선주는 없으며, 2019년 시가배당률은 약 4.5%입니다.

배당 전망 요인

2020년 배당금은 1770원으로 결정됐습니다. 실적이 좋았음에도 금융당국의 배당 자제 압력에 배당금액이 줄었습니다.

이 글은 공표된 정보를 바탕으로 해당 기업을 소개하고 있으며, 기업의 홈페이지, 사업보고서, 증권사 리포트, 네이버 증권 등에서 정보를 얻었습니다. 또한 이 글은 해당 기업에 투자할 것을 권유하지 않습니다. 투자에 대한 책임은 전적으로 투자자 개인에게 있습니다.

'기업 분석(주가, 실적, 배당) > 금융(보험, 은행, 증권 등)' 카테고리의 다른 글

| 기업은행(024110)-국책은행의 무게 (0) | 2021.03.01 |

|---|---|

| 우리금융지주(316140)-증권사가 없어 아쉬운 2020년 (0) | 2021.02.28 |

| 한화손해보험(000370)-매각설이 솔솔 (0) | 2021.02.24 |

| 신한지주(055550)-신한은행과 신한카드 실적 탄탄 (0) | 2021.02.18 |

| 한국금융지주(071050)-한국투자증권이 메인! 유일한 비은행 금융지주 (0) | 2021.02.17 |